Paladin.e 27 mai 2024 Partager 27 mai 2024 Hey, Ma gang de techbro de la finance. Investissez donc dans une compagnie dans la course à l'IA dans laquelle vous croyez au lieu de perdre votre argent à la lotterie du Bitcoin. Je vous rappel que nous sommes dans une course à l'innovation et que parier sur le bon cheval pourrait rapporter un sacré magot tel que démontré par l'histoire. Donald Trump veut simplement vous avoir dans son scam piramdidal, c'est littérallement ca la crypto, WAKE UP S'TI!. 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Retromantique 27 mai 2024 Partager 27 mai 2024 (un de mes memes prefs cette année là) 2 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 27 juin 2024 Partager 27 juin 2024 Le 2024-05-26 à 22:39, Paladin.e a dit : Hey, Ma gang de techbro de la finance. Investissez donc dans une compagnie dans la course à l'IA dans laquelle vous croyez au lieu de perdre votre argent à la lotterie du Bitcoin. Je vous rappel que nous sommes dans une course à l'innovation et que parier sur le bon cheval pourrait rapporter un sacré magot tel que démontré par l'histoire. Donald Trump veut simplement vous avoir dans son scam piramdidal, c'est littérallement ca la crypto, WAKE UP S'TI!. J'ai décidé de faire un short avec Nvida à l'aide l'outil financier: Direxion Daily NVDA Bear 1X Shares Les projections de Morningstar c'est du délire: La capitalisation actuelle est de 3 000 milliards et l'action s'échange 72 fois le bénéfice, donc un profit d'un peu moins de 42 milliards. D'ici un peu moins de 30 mois, on prévoit un profit de près de 114 milliards. Si ce scénario est réalisé, l'action devrait faire du surplace pour que l'action revienne à un cours bénéfice plus soutenable. Mais depuis quelques trimestres l'action ne fait que dépasser les attentes. Les autres techno s'arrachent leur produit comme s'ils avaient le monopole dans le domaine. L'action est un 10-bagger en l'espace de deux ans ! Que feront tous ces ingénieurs qui quittent Nvidia ayant ramassé le pactole avec la vente des stock options ? Vont-ils fonder de nouvelles compagnies concurrentes ? Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 5 août 2024 Partager 5 août 2024 Les marchés boursiers mondiaux sont en forte chute depuis la semaine dernière, lorsqu’un rapport décevant sur l’emploi aux États-Unis a déclenché ce que l’on appelle « la règle de Sahm », un indicateur normalement fiable de récession économique. Cette règle dit que l’économie américaine entre en récession lorsque la moyenne des trois derniers mois du taux de chômage est supérieure de 0,5 point de pourcentage (50 points de base) ou plus à son niveau le plus bas des douze derniers mois. Cet indicateur « purement empirique », qui n’a « pas de fondement théorique », rappelle à l’AFP Florian Ielpo, responsable de la recherche macroéconomique au sein de Lombard Odier IM, affiche ainsi 0,53 point de pourcentage en juillet 2024. Depuis la publication vendredi des chiffres du chômage américain, qui a augmenté plus que prévu à 4,3%, le plus haut taux de sans-emploi depuis octobre 2021, les marchés « tire(nt) clairement la conclusion qu’on va avoir une récession » et s’enfoncent dans le rouge, complète-t-il. Pas de récession, selon sa créatrice malgré ces chiffres, Claudia Sahm doute elle-même que sa règle soit applicable cette fois-ci: « Je ne crains pas que nous soyons actuellement en récession », a-t-elle dit au magazine américain Fortune dans une interview publiée vendredi. 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 6 août 2024 Partager 6 août 2024 J’ai tout retiré pour la mise de fonds sur la maison en juin. Maintenant je lis ces nouvelles je suis genre : chillllll mannn L’avantage de mettre son argent sur de la brique et du mortier, c’est de ne plus du tout stresser avec tout ça. 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

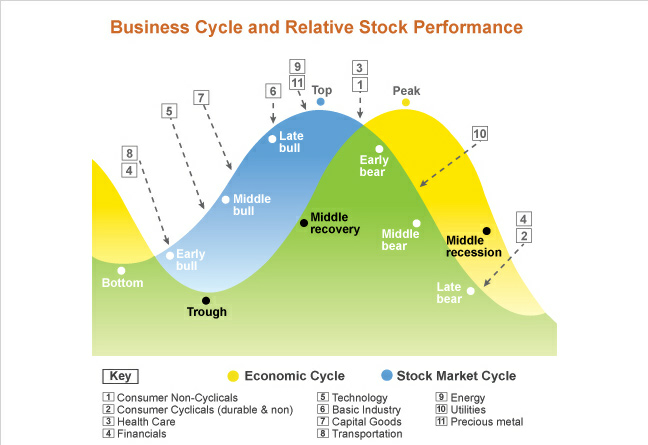

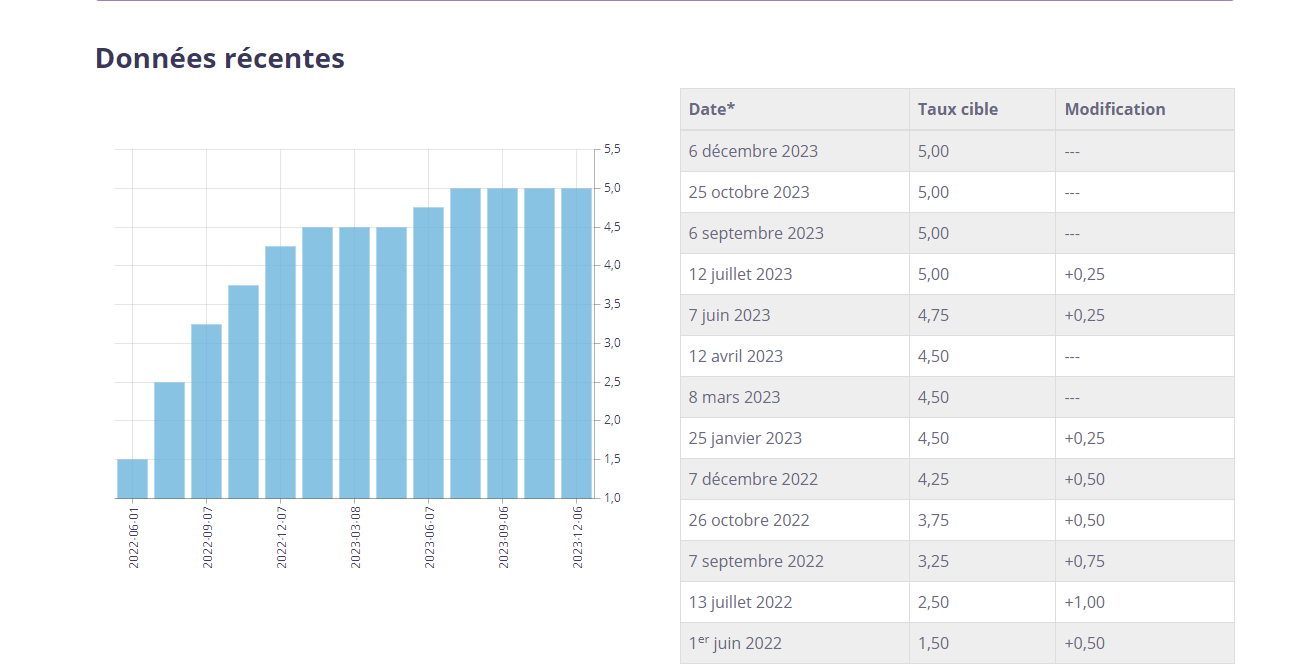

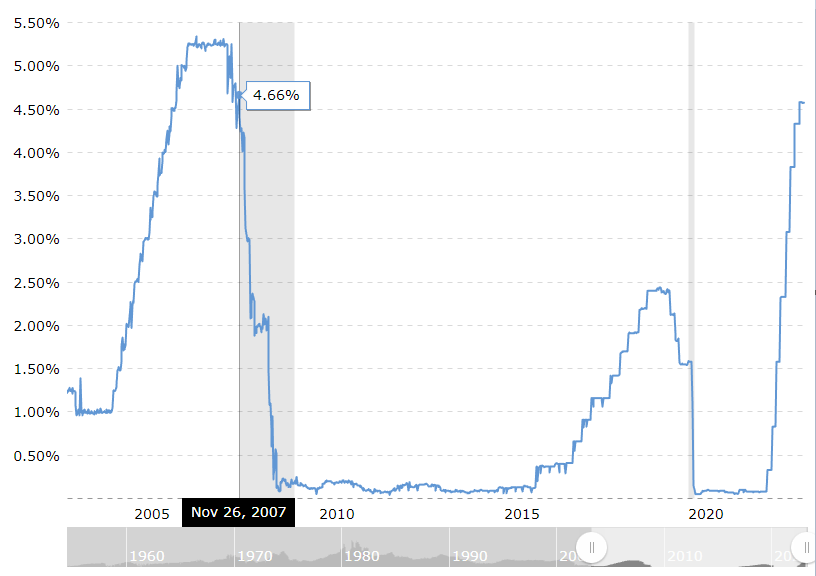

Shivapuri Baba 25 août 2024 Partager 25 août 2024 Le plateau du taux directeur à 5 % aura donc durée 11 mois au Canada (juillet 2023-juin 2024). En 2018-2020, le plateau à 2 % avait duré 15 mois et et 0 mois plus tard le creux du TSX 60 avait été atteint. En 2007, le plateau à 4,75 % avait duré 5 mois et 13 mois plus tard le creux du TSX 60 avait été atteint. En 2003, le plateau à 3% avait duré 3 mois et il n'y a pas eu de creux. En 2000, le plateau à 6 % avait duré 8 mois et 7 mois plus tard le creux avait été atteint Si on multiplie le taux par la durée, on obtient les chiffres suivants: 2024: 5 *11 = 55 2020: 2 *15 = 30 2007: 4,75 *5 = 24 2003: 3 *3 = 9 2000: 6 *8 = 48 Cela donne en quelques sorte un indice de la puissance de la mesure (aire sous la courbe ''centrale''). Il serait également intéressant de mesurer le rester de l'aire sous la courbe au dessus d'un taux directeur ''neutre'' soit 3 %. Maintenant, si on additionne la durée du plateau avec le temps pour la chute, on constate que le chiffre 15 revient à deux reprises. On serait tenté de retenir seulement les années 2000 et 2007 comme il d'agit de récession associés à de la spéculation (bulle). 2024: 11-+? = 2020: 15 +0 = 15 2007: 5+13 = 18 2003: 3+3 = 9 2000: 8+7 = 15 Et si on compare les deux calculs effectué, on constate qu'en 2000 c'était plus intense, mais plus cout et qu'en 2007 c'était l'inverse. 2000: 8+7 = 15 2000: 6 *8 = 48 2007: 5+13 = 18 2007: 4,75 *5 = 24 Si on revient à 2024, on serait tenté d'attribuer à X, une valeur inférieure à 15. Disons 14. Donc, y = 3 ce qui revient à septembre 2024 ! Si X = 18, y = 7, donc janvier 2025 ! 2024: 11-+Y = X 2024: 5 *11 = 55 Si j'avais à faire une prédiction, je dirais donc que le creux de la bourse va se produire à l'automne. Est-ce que cela va arriver avant ou après les élection du 5 novembre 2024 ? Difficile à dire. On a vu au début du mois que le marché est nerveux, mais qu'il est résilient. Va-t-il se produire un cygne noir ? Aux États-Unis, le plateau qui est un peu plus élevé a débuté également en juillet 2023, mais ce n'est toujours pas terminé. Peut-être le 17 septembre ? Lien vers le commentaire Partager sur d’autres sites More sharing options...

BLOBBIE 27 août 2024 Partager 27 août 2024 Moi j'attends juste le prochain crash, je sais pas trop ca va etre quoi, probablement un stablecoin ou un autre exchange qui crash, a ce moment la on va pouvoir acheter des Bitcoins a bas prix Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 2 septembre 2024 Partager 2 septembre 2024 En réécoutant le vidéo du Warren Buffet français, j'ai suis partie à la recherche de la compagnie qui a le meilleur ROE (rentabilité fond propre) sur la bourse de Toronto Best Return on Equity (ROE) | TMX Money Stocklist | TMX Money MONEY.TMX.COM Étrangement, la cinquième compagnie dans le palmarès était une compagnie minière junior. Elle veut utiliser la roche du Groenland pour en faire de la poudre de ciment et de l'aluminium. C'est une roche que l'on retrouve à plusieurs endroits sur la terre. C'est peut être plus couteux l'exploiter à cet endroit, mais cela dérange moins de monde ! Le projet de Gronne Bjerg (montagne verte), situé près de la capitale Nuuk, sur une mer ouverte et à proximité de l'un des meilleurs potentiels hydroélectriques du Groenland. Cette roche est l'Anorthosite qui composé d'un feldspath unique riche en calcium composé de silicium (50 %), d'aluminium (31 %) et de calcium (15 %).Elle permettrait de produire un alumine plus verte, car très peu de déchet serait produit par rapport au minerai de bauxite, qui produit près de quatre tonnes de résidus caustiques pour chaque tonne d'aluminium produit. Le ciment sans CO2 fabriqué à partir d'anorthosite élimine le besoin de clinker, qui libère plus de 800 kg de CO2 pour chaque tonne de ciment produite. On retrouve également au Québec cette roche, notamment dans les Laurentides (anorthosite de Morin). ON ski donc sur cette roche ! Actuellement, l'aluminium est principalement produit à partir de la bauxite. Cela produit donc beaucoup de déchets miniers (boue rouge). Cette boue est riche en fer et d'autre minéraux et une compagnie (Orbite Technologies) avait tenté en vain de développer un procéder industriel pour valoriser ces matériaux. On retrouve également de l'anorthosite sur la Lune. En effet, Lorsque la Lune s'est formée, elle était en grande partie ou entièrement en fusion. À mesure que cet océan de magma s'est refroidi, les minéraux ont commencé à se cristalliser. Les minéraux les plus lourds ont coulé, tandis que les plus légers ont flotté à la surface et ont formé la croûte extérieure de la Lune. Cette ancienne croûte a été battue par les impacts de météorites pour produire les hautes terres accidentées que nous voyons aujourd'hui. Ces hautes terres sont constituées d'anciennes roches de surface lunaire connues sous le nom d'anorthosite ainsi que de matériaux rejetés lors de la création de bassins d'impact. Des millions d’années après la formation des bassins d’impact géants, la lave s’est écoulée à travers les fissures de la croûte lunaire et s’est déversée sur la surface. La lave a rempli les bassins circulaires et s’est refroidie, formant des plaines plates et de couleur sombre appelées maria. Les plaines sombres de la Lune sont constituées en grande partie de basaltes. L'aspect le plus distinctif de la Lune est le contraste entre ses zones claires et sombres. Les surfaces plus claires sont les hautes terres lunaires, qui reçoivent le nom de terrae (au singulier terra, du latin terre, terre), et les plaines plus sombres sont appelées maria (au singulier mare, du latin mer), d'après Johannes Kepler qui a introduit ces noms au XVIIe siècle. Les hautes terres sont de composition anorthositique, tandis que les mers sont basaltiques. Les mers coïncident souvent avec les « basses terres », mais ces dernières (comme dans le bassin du pôle Sud-Aitken) ne sont pas toujours couvertes de mers. Les hautes terres sont plus anciennes que les mers visibles et sont donc plus fortement cratérisées. Lunar Rocks AIRANDSPACE.SI.EDU Lunar Rocks AIRANDSPACE.SI.EDU Geology of the Moon - Wikipedia EN.WIKIPEDIA.ORG https://www.ngu.no/filearchive/102/Bulletin436_11.pdf Un pas de plus vers la production d’alumine verte, sans déchets CORDIS.EUROPA.EU Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 2 septembre 2024 Partager 2 septembre 2024 Depuis 2 mois, le titre freegold a doublé. Oncle Éric Sport est dithyrambique sur ce titre et le fait qu'il en achète à profusion contribue à la soudaine bonne santé du titre. Le titre se transige à 10$/once d'or découvert, alors que certains titres c'est 100 $ voir plus. Si un jour cette compagnie d'exploration est achetée, ça ne sera pas à vil prix. Le gisement est situé au centre de l'Alaska, pas très loin de la deuxième ville de cet état (Fairbanks). Au delà de la quantité astronomique d'or dans ce gisement, un jour ou l'autre il va falloir déterminer s'il est économiquement intéressant d'exploiter ce gisement. J'ai entendu dire qu'une des particularités de ce gisement est qu'il faut creuser beaucoup avant d'atteindre une teneur intéressante en or. Ce serait donc une mine à ciel ouvert très coûteuse à exploiter dans les premières années. La production annuelle serait très inégale ce que les financiers n'aiment pas trop. Ça serait donc difficile de produire 1 M/Oz par année pendant 25 année de suite. Actuellement le titre est à son sommet des 4 dernières années. Va-t-il poursuivre son ascension ou revenir à des valeurs moins élevées ? Les deux scénarios sont possibles. Est-ce que la compagnie a besoin de nouveau de financement, donc diluer l'actionnariat ? C'est souvent une question de temps pour ces compagnies qui n'ont pas de source de revenu. Il ont souvent des CAPEX monstrueux. Vaut souvent mieux acheter une compagnie qui a déjà une source de revenu et un gisement prometteur. Il faut souvent attendre 10 ans avant de récolter le fruit de notre labeur et passer à travers une montagne russe de fluctuation. @19:00 Ange investisseur: 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 17 septembre 2024 Partager 17 septembre 2024 Le 2024-06-27 à 17:40, Horny Hiking a dit : J'ai décidé de faire un short avec Nvida à l'aide l'outil financier: Direxion Daily NVDA Bear 1X Shares Les projections de Morningstar c'est du délire: La capitalisation actuelle est de 3 000 milliards et l'action s'échange 72 fois le bénéfice, donc un profit d'un peu moins de 42 milliards. D'ici un peu moins de 30 mois, on prévoit un profit de près de 114 milliards. Si ce scénario est réalisé, l'action devrait faire du surplace pour que l'action revienne à un cours bénéfice plus soutenable. Mais depuis quelques trimestres l'action ne fait que dépasser les attentes. Les autres techno s'arrachent leur produit comme s'ils avaient le monopole dans le domaine. L'action est un 10-bagger en l'espace de deux ans ! Que feront tous ces ingénieurs qui quittent Nvidia ayant ramassé le pactole avec la vente des stock options ? Vont-ils fonder de nouvelles compagnies concurrentes ? Nvidia est assis sur une bombe à retardement. Les entreprises ont perdu tout intérêt pour la série H/A et attendent la prochaine génération soit la série Blackwell. Pendant ce temps, ces GPU indésirables prennent la poussière dans le stockage, avec une augmentation de 50 % sur un an pour atteindre 6,6 milliards. inventaires. Mais attendez, les choses s'améliorent. Nvidia distribue des GPU aux startups et aux entreprises qui ne peuvent pas payer d'avance, en leur disant : « Payez plus tard ! » En conséquence, les comptes clients ont grimpé de 100 % en glissement annuel, atteignant un niveau record ! de 14 milliards de dollars ! Nvidia est donc comme le trafiquant de drogue dans le monde des puces informatiques. Rendez-les accros et une fois qu'ils vous doivent de l'argent, ils feront ce que vous dites de leur faire. https://x.com/kakashiii111/status/1835729003216540124 I Lien vers le commentaire Partager sur d’autres sites More sharing options...

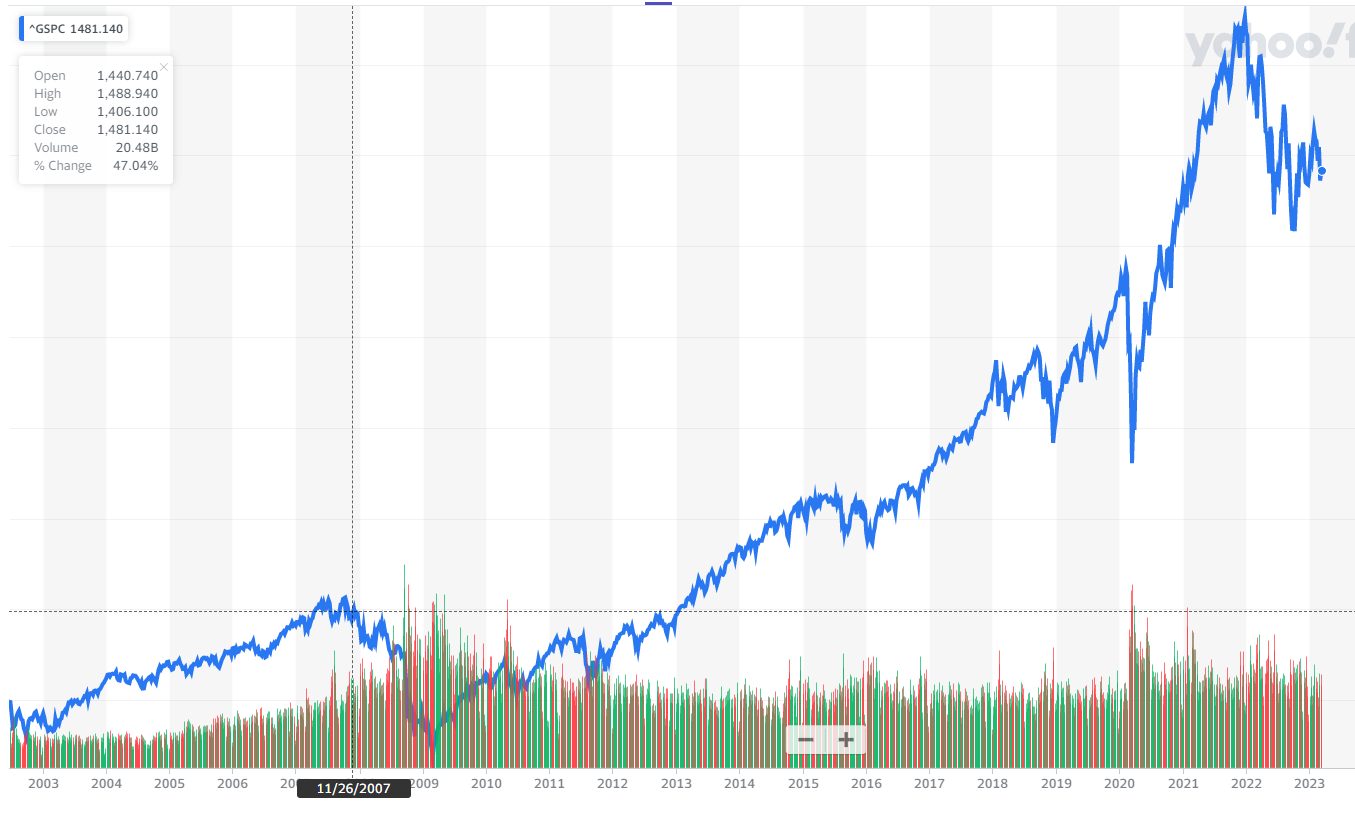

Shivapuri Baba 3 avril 2025 Partager 3 avril 2025 Le 2023-03-16 à 22:45, Mères au front a dit : Ce que j'ai retenu de l'entrevue : le deuxième trimestre de la récession arrive 2 ans après le sommet du taux directeur : L’économie passera un mauvais quart d’heure au cours des prochains mois et des prochaines années, avertit le prévisionniste François Trahan, considéré comme une sommité de Wall Street. Nous sommes rendu deux plus tard Le fed a baisé le taux directeur à l'automne. Le deux trimestre est donc passé. Le S&P 500 va-t-il descendre sous les 5000 ? 4000 ? Somme-nous Lien vers le commentaire Partager sur d’autres sites More sharing options...

Tigre 3 avril 2025 Partager 3 avril 2025 Balek, je paie en cash. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 7 avril 2025 Partager 7 avril 2025 J'ai vendu mes actions à effet de levier inverse ce matin après 1 ans de détention ! En espérant que ça ne continue pas à chuter. 🫣 Quoi que le marché Bear débute seulement, car la ratio cours bénéfice moyen n'a pas chuté tant que ça Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 7 avril 2025 Partager 7 avril 2025 C'est quoi les actions que t’as vendu ? T’as perdu beaucoup ? Perso j’avais tout retiré mon épargne pour la mise de fonds dans la maison en avril 2024, et puisque je prévoyais tomber en congé de maternité sans solde, me retrouvant alors sans revenu, j’ai placé le reste de mon épargne dans le fonds Flexi 100% garanti chez Épargne Placement Québec à quelque chose comme 4-5% d’intérêts. Donc autant j’ai pas profité de la hausse importante de 2024, autant le bear de 2025 ne me stresse pas. Mais ça ne m’empêche pas de lire les nouvelles sur les marchés et… c’est tellement juicy ce qui se passe ces temps-ci ! Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 7 avril 2025 Partager 7 avril 2025 L'action que j'ai vendu c'est celle où on voit le graphique dans mon message précédent (hsd). J'ai fait un rendement d'environ +10 %. Et détenir ce genre de produit financier ne fait pas trop de sens, car ça devient du market timing et je ne suis pas Warren Buffet qui a des milliards à placer dans le marché et donc que ces choix sont plus limités. J'ai vendu un peu d'une compagnie aurifère (Aris) la semaine dernière. J'avais aussi des Warrents de cette compagnie que j'ai vendu un peux trop tôt, mais ça c'est une autre histoire. (passé de 0,20$ à 0,80$) en quelques semaines. En effet, c'est plutôt divertissant ce qui se passe en ce moment. Sur un clip dans le canal youtube CNBC, une commentatrice disait que Trump offrait à la nouvelle génération l'occasion d'une vie d'acheter des titres. 😆. Objectivement c'était octobre 2022. J'ai racheté du Alphabet, Cenovus et Asml principalement. Il y a encore des entreprises avec peu de croissance et dont l'action se négocie à un court bénéficie élevé. 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 27 avril 2025 Partager 27 avril 2025 Le cours de l'action de Novo Nordisk (le fameux médicament ozempic/wegovy qu'on voit annoncer partout) semble être de plus en plus un aubaine ou plutôt le titre s'échange à une valeur qui reflète un ratio cours-bénéficie digne d'une compagnie ayant une faible croissance des profits, alors que son principale concurrent (Eli Lilly) continue à voir son titre monter de façon stratosphérique. Il y aussi les menaces tarifaires étant donné que ses principaux clients sont américains, mais pas la majorité de sa production. Comme c'est une compagnie pharmaceutique, les brevets qui protègent leurs produits ne dure pas éternellement ce qui fait en sorte que le coût de traitement(500 $ us/mois) finira par diminuer, donc les juteux profits annuels (+14 milliards). Certains analystes voient le titre descendre à 45 $ et d'autres remonter à 90 $ à moyen terme. Dans deux semaines, la compagnie va annoncer ces projections quant à la croissance de cette année. + 10% + 15 % + 20 % ? Les paris sont lancés. On pourrait comparer cela avec la rivalité AMD et Nvida. Pour les plus pessimistes: Moderna vs Pfizer bien que l'épidémie d'obésité semble là pour durer plusieurs décennies encore. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 15 mai 2025 Partager 15 mai 2025 Le 2025-04-03 à 15:52, FabienLAmour a dit : Nous sommes rendu deux plus tard Le fed a baisé le taux directeur à l'automne. Le deux trimestre est donc passé. Le S&P 500 va-t-il descendre sous les 5000 ? 4000 ? L'indice 500 taquine déjà la barre des 6000 points et certains titres technos s'échangent à plus de 30 de fois les bénéfices alors qu'au creux du mois d'avril ils étaient en dessous ou proche. Indice S&P 500 Composants - SP:SPX Actions — TradingView FR.TRADINGVIEW.COM Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 6 septembre 2025 Partager 6 septembre 2025 Le 2025-05-15 à 19:29, Orphelin du Crazy a dit : L'indice 500 taquine déjà la barre des 6000 points et certains titres technos s'échangent à plus de 30 de fois les bénéfices alors qu'au creux du mois d'avril ils étaient en dessous ou proche. Indice S&P 500 Composants - SP:SPX Actions — TradingView FR.TRADINGVIEW.COM 4 mois plus tard, l'indice 500 taquine les 6500 points après avoir atteint les 5000 points au mois d'avril (+30%) malgré tout le chaos généré par DJT. Les investissement en IA font encore miroiter une juteuse augmentation des profits. Les GAFAM s'échangent à des ratio cours bénéfice légèrement plus élevés et l'évolution du ratio cours bénéficie d'Alphabet s'est démarqué des autres GAFAM par le fait qu'il a beaucoup augmenté. La courbe du taux directeur de la FED continue à m'intriguer avec ses deux plateaux (5,5% et 4,5%) très haut. Peut-être que cet automne, le baisse du taux va être relancée ? Nvida va-t-il être en mesure de vendre encore plus de puces aux GAFAM ? Sera-t-il autorisé à vendre ses meilleures puces directement à la Chine ? Les consommateurs et les entreprises vont-ils s'abonner à des services d'IA en masse ? Tandis que le Canada a baisé sont taux directeur de manière progressive (de 5 à 2,75%). Il faut dire que le chômage a plus augmenté (passant de 4,8 % à 7,1% en trois ans environ) qu'au USA (de 3,4 % à 4,3%) Perspectives 2025 pour le Canada : la baisse des taux d’intérêt devrait avantager les ménages… mais plus tard | Vanguard Canada WWW.VANGUARD.CA Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 7 septembre 2025 Partager 7 septembre 2025 Mes 5 plus grandes positions (Novo Nordisk, Oscar, Alphabet, Aris mining et ASML) constituent désormais plus de 90 % de mon portefeuille. J'ai fait le ménage de mon portefeuille au début de l'année et je me suis débarasse d'un paquet de titres ce qui a été très payant grâce aux creux du mois d'avril. Je vais peut être battre le rendement annuel du marché pour une fois ! -Novo Nordisk constitue ma plus grande position et s'est avérée jusqu'à présent décevante (-15%), car la chute de l'action qui a été l'élément déclencheur de mon intérêt pour cette compagnie n'est peut être pas encore terminée. La compagnie continue a connaître une croissance de ses profits et de ses revenus, mais à un rythme moins important qu'auparavant. Il me semble encore possible que d'ici 1 ans, le cours de l'action va être valorisé à un niveau plus important (entre +20 % et +200%). Certes elle fait face à un concurrent redoutable (Eli Lilly ), mais ça dépasse l'entendement que cette compagnie ait un cours-bénéfice 3 fois plus élevé que Novo Nordisk (47 vs 14) et elle fait aussi face à des compagnies de télémédecine (HIMS par exemple) qui redoublent d'imagination pour contourner le brevet sur ses médicaments amaigrissants en vendant des formules ''personnalisés'', après avoir bénéficié d'une exemption en raison de la pénurie (Novo Nordisk peinait à fournir à la demande dans les premiers temps). Pour la prochaine année, leur médicament vedette risque d'être vendu sous forme orale plutôt que par injection et cela pourrait le rendre encore plus populaire. Oscar Health constitue ma seconde plus grande position. J'avoue avoir investie pas mal d'argent dans cette compagnie alors que je ne connais pas trop, les fondamentaux, mais jusqu'à présent j'ai connu un retour sur l'investissement assez intéressant en à peine 1 mois (+30 %) ! C'est un titre que je vois souvent passer sur twitter comme étant considéré comme une aubaine. Je suis tenté de liquider ma position ou du moins la diminuer et mieux comprendre cette industrie. Au premier abord, elle peut donner l'impression d'être un ''meme stock''. La compagnie se présente comme la ''gentille'' compagnie d'assurance et la vilaine compagnie étant UnitedHealth Group, celle dont le président a été assassiné. La compagnie se présente également comme une compagnie d'assurance qui utilise l'intelligence artificielle pas juste pour gonfler ses profits, mais aussi offrir des couverture d'assurance abordables et personnalisés. Ils ont une mission très claire: ne pas faire en sorte que le client paye ses services médicaux plus cher parce qu'il a une couverture d'assurance. On peut dire sans se tromper que les coût médicaux aux USA ne cessent d'augmenter parce qu'il y a une connivence entre les hôpitaux/pharmacie et les compagnies d'assurance pour que leur chiffre d'affaire augmentent plus vite que l'inflantion. Il existe une myriade d'entreprises perturbatrices dans le secteur de l'assurance et portant des noms rigolos (L'autre qui me vient en tête est Lemonade).Aussi un de fondateur de cette compagnie est un membre de la famille Kushner (très proche du président DJT). Cela est sûrement est un atout ! La direction de la compagnie est composé de gens qui semblent passionnées par leur mission. Les deux noms qui me viennent en tête sont Mark T. Bertolini et Mario Schlosser. Le premier est un vieux routier de l'industrie et le second un nerd assumé avec un lourd accent allemand. Les analystes sont plutôt pessimiste par rapport à cette compagnie. Ils prévoient que le chiffre d'affaire va diminuer. Le chiffre d'affaire de cette compagnie pourrait chuter si L'Obamacare est aboli et/ou que certains subventions ne sont pas reconduites. Lors de son premier mandat, Trump avait tenté de l'abolir, mais il n'est pas parvenu. Il va peut être tenter de nouveau de l'abolir ou le rebaptiser Trumpcare ! Difficile d'évaluer la juste valeur de cette compagnie. Elle commence à être profitable, mais c'est très volatile tout ça. Disons que le rendement est plutôt symétrique (-200%/+200 %) ! Alphabet (google) acheté dans le creux du mois d'avril (+45%), j'ai vendu la moitié il y a deux mois pour acheter d'autres titres. C'est le GAFAM qui s'échange au cours-bénéfice le plus faible. La valeur de l'action peut continuer d'augmenter de 10 % annuellement. Aris mining. C'est le titre que j'ai conservé le plus longtemps dans mon portefeuille (plus de 4 ans). Il a fallu être patient pour que le marché valorise cette compagnie à sa juste valeur et aussi espérer que le prix de l'or continue à monter. J'ai un prix moyen d'acquisition de 5 $. J''ai ai vendu pas mal à 7$ au début de l'année, mais heureusement j'ai conservé un bon nombre d'action qui valent maintenant presque 13 $ (+146 %). Cette compagnie minière basé en Colombie prévoit doubler sa production et le prix de l'or est à son sommet ! Mon plus grand regret c'est d'avoir vendu des bon d'option (warrent) rapidement cet hiver, alors qu'ils ont connu un gain de presque 800 % avant d'expirer ! La compagnie risque de se faire acheter par une plus grosse compagnie (15$ l'action ?) ASML. Cette compagnie fabrique et entretien les machines qui servent à graver les puces. Son principal client est TSMC je crois. Un gain modeste (+10 %) jusqu'à présent. J'hésite en acheter plus, mais il me semble que de l'acheter sur faiblesse (moins de 700 $) serait plus sage. Le cours bénéfice est raisonnable, mais n'est pas une aubaine non plus. Avec toutet les usines de puces en construction, on peut espérer voir son bénéfice par actions continuer à augmenter au fil du temps. Donc dans 12 à 36 mois l'action pourrait dépasser les 1000 $ (+30%). On entend tout sorte de rumeur comme quoi la Chine (SMIC) est en train de construire une meilleure machine pour graver des puces. C'est bien possible qu'ils ne conserveront pas le monopole pour toujours avec tout l'espionnage industriel en cours ! Autres titres que je détiens: NorthWest Healthcare Properties Real Estate Investment Trust (0%): si les taux d'intérêt diminue, leur bénéfice risque d'augmenter comme c'est une compagnie spécialisée dans l'immobilier Un bon dividende (7%) Banque Scotia (+ 38%): le titre le plus simple à détenir ! La banque a rebondit cette été. Au moment de son achat, elle offrait le meilleur dividende parmi les5 banque. Elle a diminué son exposition au marché d'Amérique latine et est leader de la banque virtuelle au Canada (Tangerine). La valeur de son dividende va me permettre de déterminer si j'en rachète. Si le dividende descend en bas de 5%, hors de question que j'en rachète ! Analyse macro: L'indice Shiller PE et l'indicateur buffet nous confirment que les marchés sont très chers. Lors de la correction du mois d'avril, les marchés sont restés pendant 4 jours une valeur plus historiquement ''normale''. Va-t-il se produire une autre correction comme en avril ? Les tarifs douaniers vont-ils empêcher la baise du taux directeur comme cela constitue une source importante d' inflation ? L'IA va-il augmenter le productivité suffisamment pour justifier tous les investissements qu'ont fait les géants de l'informatique dans ce domaine ou cela va éclater comme une bulle spéculative ? Shiller PE Ratio: Where Are We with Market Valuations? WWW.GURUFOCUS.COM The Buffett Indicator | THEBUFFETTINDICATOR.COM Ce post n'est pas un conseil financier. 🤑 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 25 septembre 2025 Partager 25 septembre 2025 Changement de stratégie. J'ai liquidé une bonne partie de mon portefeuille. Je vais miser contre les techno cet automne avec un fond indiciel à effet de levier inverse (BetaPro NASDAQ-100® -2x Daily Bear ETF). Je m'attends à ce que l'indice descende près de la barre des 5000 points comme en avril (-25%) L'indice Sp500 était à 3200 points avant la pandémie et il est à plus de 6600 points Pendant la même période, le Shiller PE Ratio est passé de 30 à 40. Sa moyenne est de 17 ! Si le Shiller PE Ratio était resté constant, l'indice vaudrait un peu moins de 5000 points (-25%) Depuis 3200 points: S'il croit de 10 % /par an sur 5 ans: 5150 points S'il croit de 15 % /par an sur 5 ans: 6436 points S'il croit de 20 % /par an sur 5 ans: 7960 points L'indice Nasdaq est passé de 9200 points avant la pandémie et il est à plus de 24 500 points S'il croit de 25 % /par an sur 5 ans: 28 000 points S'il croit de 20 % /par an sur 5 ans: 23 000 points le Shiller PE Ratio est à 45 et la médiane 38 (15 % d'écarts). La bulle spéculative sur l'IA doit CESSER. Open AI ne génère pas suffisamment de profit pour justifier tout ce tintamare. https://x.com/rohanpaul_ai/status/1971070597338632552 Lien vers le commentaire Partager sur d’autres sites More sharing options...

.thumb.jpeg.5b4d5970393a5e4be0eda3212950944a.jpeg)

Déchet(s) recommandé(s)

Un déchet à ajouter?

Il faudra cliquer là ou là.

Devenir éboueur

L'inscription est gratuite, rapide et presque pas humiliante.

Je suis prêt!Se connecter

Supposant bien sûr que vous ne soyez pas déjà banni.

Je veux revenir!