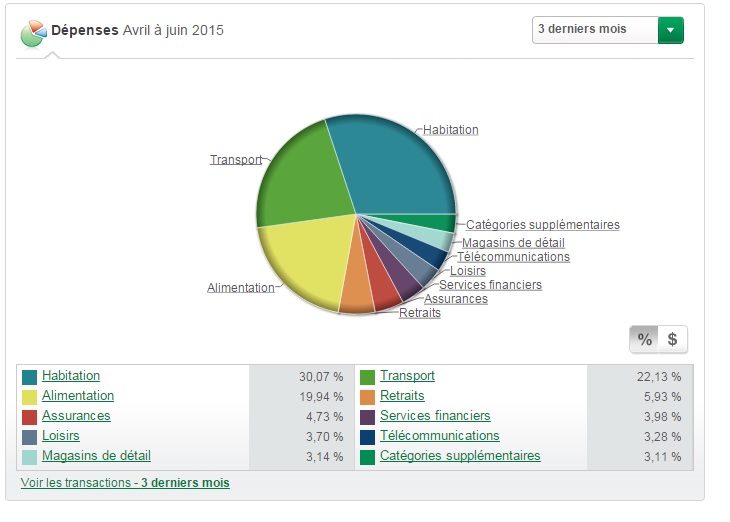

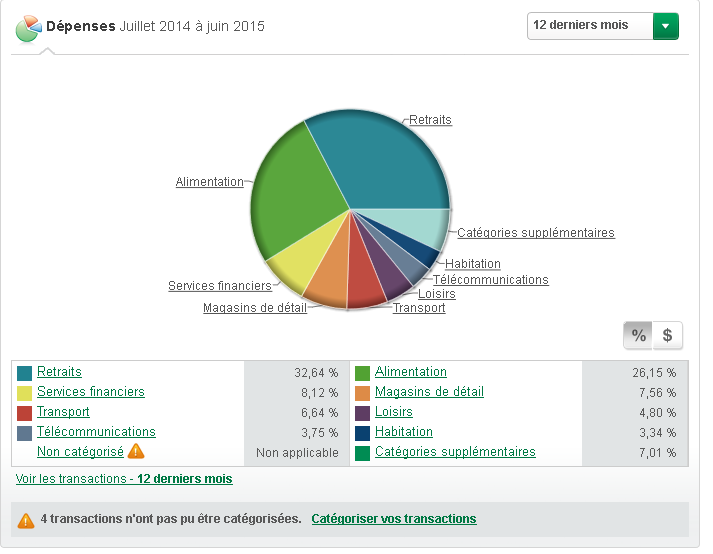

Schadenfreude 21 juillet 2015 Partager 21 juillet 2015 autonomie de l'âge adulte oblige, je me suis dernièrement intéressée à la façon dont je gère mon $ au quotidien. j'ai découvert le mois dernier un outil intéressant dans Accès D (un outil similaire est accessible pour ceux qui ont leur compte courant avec RBC et BMO, i.e. Banque de Montréal et non l'autre énergumène) qui s'appelle "Mon Budget". l'outil est intéressant car il répertorie toutes vos transactions financières et les classe dans des catégories distinctes (habitation, alimentation, transport, loisirs, etc). vous pouvez aussi créer vos propres catégories et ainsi personnaliser votre bilan budgétaire. le bilan vous permet d'avoir une vue d'ensemble de vos dépenses et ainsi voir où vous dépensez le plus / trop d'argent dans une optique d'améliorer la gestion de votre $. l'outil n'est cependant pas vraiment adapté pour ceux qui ont l'habitude d'effectuer leurs transactions en argent comptant puisque le système n'est alors pas en mesure d'identifier le type de transaction effectué. mais il demeure très intéressant pour les habitués de la monnaie électronique. je serais curieuse de savoir à quoi ressemble votre budget. l'outil de Desjardins m'a donné ceci sur un horizon de 12 mois: à partir de là, on peut constater que je consacre près du 1/4 de mes dépenses pour manger telle une cochonne. en effet, je vais souvent au restaurant (l'essentiel de mes loisirs et sorties) et si j'avais à procéder à une gestion serrée de mon budget, ce serait probablement là que je devrais couper. ensuite vient le loyer pour lequel je consacre près de 20 % de mes dépenses et les retraits, qui sont essentiellement consacrés à l'alimentation (ce qui gonfle alors mes dépenses au chapitre de l'alimentation à près du tiers!). finalement, "Magasin de détail" (15 %) est essentiellement constitué d'achats de vêtements et de produits de soin à la pharmacie. on voit que la grande force de mon budget réside au chapitre "Transport" et "Télécommunications". en effet, je n'y consacre que 5 % et 2 % de mes dépenses respectivement, puisque je me déplace exclusivement avec le vélo, la marche et le transport en commun et que je me contente d'un forfait cellulaire plutôt de base. à vous! 3 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Aradia 21 juillet 2015 Partager 21 juillet 2015 Je dirais que j'ai de la misère à avoir l'heure juste, car mon revenu fluctue souvent ce qui fait que je me gâte plus ou moins. Aussi, depuis le premier juillet j'habite avec mon amoureux, donc ça me coûte moins cher de loyer et de bouffe, et ça, le programme n'a pas pu le prendre en compte encore vraiment. Je dirais que selon la durée sélectionnée, ça variait entre environ 1/4 et 1/3 pour mes 3 principales catégories de dépenses, soit l'habitation, le transport (voiture) et la nourriture. Le reste, c'est des pacotilles. Je paie aussi cash un peu, mais je dépose la plupart (presque tous) de mes pourboires pour justement pouvoir plus facilement contrôler mon argent, surtout quand j'arrive plus serré. J'ai choisi une durée de 3 mois, car c'est ce qui représente mieux ma situation actuelle. Ça prend en compte un peu le mois en cours, le mois précédent où je payais un loyer seule, et le mois d'avant où j'étais pauvre avec 2 shifts par semaine. Ça serait intéressant de le refaire dans 3 mois quand l'école va être recommencée. Ou genre avant Noël pour voir si c'est très différent pendant la session, et aussi pour voir la différence depuis que je vis avec mon homme. Tu bases ta shit sur un revenu brut d'environ 60k, et moi le tiers de ça environ, soit 20k. On peut voir que je ne suis pas très dépensière, sauf pour la bouffe, mais c'est correct. Je vais pouvoir baisser la catégorie loyer dans les prochaines semaines, et la catégorie alimentation aussi, car on va plus payer à deux. C'est mon chum qui paie la plupart des sorties de "luxe", comme le cinéma, le restaurant, les loisirs (quilles lolol) et autres. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Aradia 21 juillet 2015 Partager 21 juillet 2015 Y'a un défaut "majeur" dans ce truc, c'est qu'on y voit pas les paiments de crédit et autres.Ça les passe comme des virements, donc c'est comme si cet argent là existe pas vraiment. Il devrait plutôt y avoir une catégorie "paiement de dettes, crédit, et autres". Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 21 juillet 2015 Auteur Partager 21 juillet 2015 si tu regardes bien le détail des catégories, tu peux voir que chaque transaction sur la carte de crédit se retrouve également dans l'une ou l'autre des catégories du bilan au même titre qu'une transaction effectuée avec la carte de débit. les remboursements de la carte de crédit sont affichés dans la catégorie "Retraits" mais ne devraient pas être tenus en compte dans le calcul des % du bilan final car les montants ont déjà été "ventilés" dans les différentes catégories. je paie tout avec ma carte de crédit et toutes les transaction sont bien répertoriées dans les catégories. alors il n'y a pas de défaut à cet effet.Tu bases ta shit sur un revenu brut d'environ 60k, et moi le tiers de ça environ, soit 20k.je voulais justement éditer mon post pour ajouter un post scriptum à l'effet que le nom de l'outil (Mon budget) est un peu mal choisi car il devrait plutôt s'intituler "Mes dépenses". à cet effet, l'outil ne tient pas compte de ce que tu ne dépenses PAS. mon budget n'est pas basé sur mon revenu total mais bien uniquement sur ce que j'ai dépensé dans l'année (soit un "budget" beaucoup moindre que mon revenu, ce qui fait que nos bilans peuvent être comparables sans problème). ce qui n'a pas été dépensé fait partie de mes économies que je dépose dans un REER et un CELI et qui étaient comptabilisés dans "Retraits", mais je les ai exclus du décompte. au lieu de les exclure, j'aurais aussi pu créer une catégorie nommée "Économies" ou "REER/CELI" mais je ne voyais pas la pertinence car je m'intéresse seulement à la répartition de mes dépenses.je serai un peu folle de dépenser 20 000 balles par année dans des restaurants... Lien vers le commentaire Partager sur d’autres sites More sharing options...

Fred Yankee 21 juillet 2015 Partager 21 juillet 2015 Je suis pauvre en tabarnak. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 21 juillet 2015 Auteur Partager 21 juillet 2015 :' (http://www.youtube.com/watch?v=J0rSXjVuJVg 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Aradia 21 juillet 2015 Partager 21 juillet 2015 si tu regardes bien le détail des catégories, tu peux voir que chaque transaction sur la carte de crédit se retrouve également dans l'une ou l'autre des catégories du bilan au même titre qu'une transaction effectuée avec la carte de débit. les remboursements de la carte de crédit sont affichés dans la catégorie "Retraits" mais ne sont pas tenu en compte dans le calcul des % du bilan final car les montants ont déjà été "ventilés" dans les différentes catégories. je paie tout avec ma carte de crédit et toutes les transaction sont bien répertoriées dans les catégories. alors il n'y a pas de défaut à cet effet.je voulais justement éditer mon post pour ajouter un post scriptum à l'effet que le nom de l'outil (Mon budget) est un peu mal choisi car il devrait plutôt s'intituler "Mes dépenses". à cet effet, l'outil ne tient pas compte de ce que tu ne dépenses PAS. mon budget n'est pas basé sur mon revenu total mais bien uniquement sur ce que j'ai dépensé dans l'année (soit un "budget" beaucoup moindre que mon revenu, ce qui fait que nos bilans peuvent être comparables sans problème). ce qui n'a pas été dépensé fait partie de mes économies que je dépose dans un REER et un CELI et qui étaient comptabilisés dans "Retraits", mais je les ai exclus du décompte. au lieu de les exclure, j'aurais aussi pu créer une catégorie nommée "Économies" ou "REER/CELI" mais je ne voyais pas la pertinence car je m'intéresse seulement à la répartition de mes dépenses.je serai un peu folle de dépenser 20 000 balles par année dans des restaurants...Ouais, je comprends, mais pour moi, mes paiements de carte de crédit sont une bonne dépense par mois, mais je ne les vois nulle part. Ma carte n'est pas vide, depuis des mois, mais je ne mets rien dessus ou presque, c'est ça le problème. Donc, pour moi ça serait pertinent de voir combien ça me coûte aussi de payer ma carte. Ton exemple fonctionne pour quelqu'un qui paie toute sa carte, chaque mois, ce qui n'est pas mon cas. Mais je comprends tout de même comment le programme fonctionne.Moi j'ai pas le place pour l'épargne dans mon budget, mais en effet, tu aurais pu mettre cette catégorie ça t'aurais donné une idée.Edit : Tu as raison, ça se trouve dans retrait... J'ai rien dit. Je trouvais aussi que j'avais pas mal de retaits, quand en fait j'en fais jamais (j'ai toujours de l'argent cash au besoin, puisque je travaille à pourboire). Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 21 juillet 2015 Auteur Partager 21 juillet 2015 je ne suis pas sûre de comprendre. tu fais référence aux intérêts qui s'ajoutent à ton solde de crédit mensuel? Lien vers le commentaire Partager sur d’autres sites More sharing options...

Aradia 21 juillet 2015 Partager 21 juillet 2015 Entre autres, mais j'ai eu des moments où j'ai utilisé ma carte sans payer le solde complet, donc je me retrouve avec une carte assez élevée, mais c'est comme un dépense de plus à chaque mois, qui n'est ni de la nourriture, ou quoi que ce soit, car je la paie mais je mets rien dessus.C'est de l'argent emprunté. Mais bon, c'est correct, j'ai vu dans quoi ça passe. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Insomniaque 22 juillet 2015 Partager 22 juillet 2015 Quelle horreur. Tout ça en alimentation pour les derniers 12 mois. Cet outil me donne mal au coeur. Je dois mieux planifier et couper dans les niaiseries. Pis m'acheter un voilier. La moitié de mes retraits sont pour payer mon loyer. Le reste... mystère. Surement du resto et des bières. DAMN IT. Lien vers le commentaire Partager sur d’autres sites More sharing options...

RBC 27 juillet 2015 Partager 27 juillet 2015 Je gagne 26 000 par année. J'en dépense 27 000. Pas besoin d'un graphique en pointe de tarte pour comprendre ça. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Nikee 27 juillet 2015 Partager 27 juillet 2015 Messemblait ben aussi que tes histoires de montres en or pis tes 4 Iphones c'était de la bullshit. 2 Lien vers le commentaire Partager sur d’autres sites More sharing options...

RBC 27 juillet 2015 Partager 27 juillet 2015 C'est pas de la bullshit. C'est pas parce que quelqu'un gagne 26 000 $ qu'il ne peut pas s'en procurer. Mon appartement me coûte 500 par mois. Il me reste 1500 à dépenser. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Schadenfreude 27 juillet 2015 Auteur Partager 27 juillet 2015 Je gagne 26 000 par année. J'en dépense 27 000. Pas besoin d'un graphique en pointe de tarte pour comprendre ça.au contraire, l'outil est d'autant plus pertinent pour ceux dont le budget ne balance pas car il permet de cibler les endroits où tu dépenses trop. sachant que ton revenu de 26 000 $ est amplement suffisant pour vivre confortablement (je comprends que c'est au net), que tu n'as pas de véhicule et que ton loyer te coûte 500 $/mois, c'est clair en mon sens que tu dépenses trop pour des gugusses. Lien vers le commentaire Partager sur d’autres sites More sharing options...

RBC 27 juillet 2015 Partager 27 juillet 2015 Bah ma montre en or quelqu'un m'a donné la même somme que j'ai payé. Lien vers le commentaire Partager sur d’autres sites More sharing options...

Shivapuri Baba 13 octobre 2015 Partager 13 octobre 2015 (modifié) C'est le relevé de ma carte de crédit (12 derniers mois). J'utilise presque tout le temps ma carte de crédit, car il y a une remise de 1%. En gros: 3000 $ d'épicerie 1000$ de vêtement 3000 $ pour le reste En quoi consiste mon budget ? Économisez le 1/3 de mon salaire, donner le 1/3 de mon salaire au gouvernement et dépenser le 1/3 de mon budget. Modifié 13 octobre 2015 par Rococo pas Rocco 1 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Insomniaque 14 octobre 2015 Partager 14 octobre 2015 donner le 1/3 de mon salaire au gouvernementSeulement? Ton secret? Lien vers le commentaire Partager sur d’autres sites More sharing options...

FosseAsceptique 14 octobre 2015 Partager 14 octobre 2015 Seulement? Ton secret?Un salaire de BS? 3 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Insomniaque 15 octobre 2015 Partager 15 octobre 2015 Haha en effet!! Lien vers le commentaire Partager sur d’autres sites More sharing options...

Latourette 15 octobre 2015 Partager 15 octobre 2015 Haha en effet!!Tu trouves ça drôle toi? Tu vas rire jaune quand Justin va appliquer son PLAN. 3 Lien vers le commentaire Partager sur d’autres sites More sharing options...

Déchet(s) recommandé(s)

Un déchet à ajouter?

Il faudra cliquer là ou là.

Devenir éboueur

L'inscription est gratuite, rapide et presque pas humiliante.

Je suis prêt!Se connecter

Supposant bien sûr que vous ne soyez pas déjà banni.

Je veux revenir!